Sparkassen Innovation Hub sieht schlummerndes Geschäftspotenzial bei weiblichen Kunden

Im Geschäft mit weiblichen Kunden schlummert für die Finanzbranche viel Potenzial - die "Female Economy" könnte sogar ein größerer Wachstumsmarkt sein als China und Indien zusammengerechnet. Zu diesem Schluss kommt der Sparkassen Innovation Hub in einer neuen Auswertung unterschiedlicher Sekundärquellen und Artikel in Kombination mit einer eigenen, nicht-repräsentativen Befragung von insgesamt 107 Frauen, die hauptsächlich Sparkassenkundinnen sind.

Ein Teil der Erkenntnis war allerdings auch, dass deutsche Banken dieses Potenzial noch zu weiten Teilen ungenutzt ließen - das sogenannte "Financial Services Gender Gap" - und so auf Erträge durch ein erweitertes Produktangebot und ausbleibende weibliche Kunden verzichteten, die in der Konsequenz zu den wenigen Anbietern wechselten, die ihren Bedürfnissen besser entsprächen.

Digitale Finanzprodukte hauptsächlich von Männern entwickelt

Einer der Gründe für die mangelnde Ausrichtung an weiblichen Kunden sei der hohe Anteil an männlichen Mitarbeitern, die digitale Produkte und Services entwickeln, postulieren die Studienautoren - dieser liege bei "etwa 90 Prozent".

Die Forderung: Der weibliche Blickwinkel und die daraus abgeleiteten Bedürfnisse müssten besser greifbar gemacht werden. Konkret bedeute das, die "Sinnhaftigkeit von Themen in den Vordergrund zu stellen" sowie die Kommunikation auf ein Miteinander auszurichten, Empathie zu vermitteln und "im Design die Informationsbedürfnisse von Frauen zu berücksichtigen". Das im vergangenen Jahr gegründete, deutsche Fintech Vitamin (ursprünglich unter dem Namen Alice gestartet) versucht sich etwa darin.

Frauen-Fintech Vitamin startet in die Beta-Phase

Laut der S-Hub-Analyse agierten Frauen beim Thema Finanzen oft "akribischer" und "risikoaverser" als Männer. Darauf sollten die Bankberater sowie Produkte eingehen, um Kundinnen abzuholen und ihr langfristiges Vertrauen in die Dienstleistung zu gewinnen.

Stereotypische Rollenbilder nicht verstärken

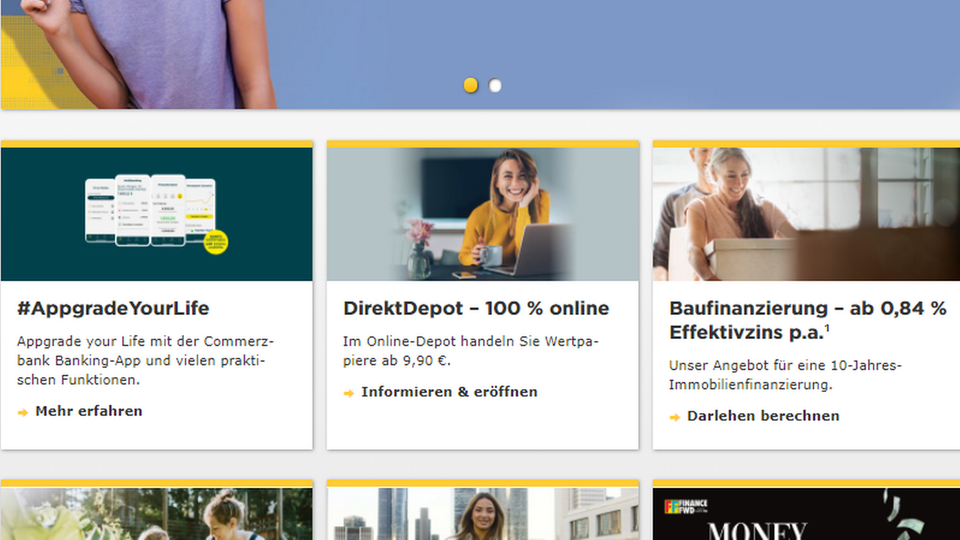

Bei hiesigen Banken seien solche Initiativen indes selten oder gar nicht vorhanden. Schaut man sich auf den Internetauftritten der großen Geschäftsbanken in Deutschland um, bleiben Produkte oder Dienstleistungen spezifisch für Frauen in der Tat unerwähnt. Sieht man allerdings auf die Startseite für Privatkunden der Commerzbank-Webseite, wird deutlich, dass die Bank durch Repräsentanz auf Fotos versucht, die Verbindung zu Kundinnen herzustellen. Alle der dort abgebildeten Fotos zeigen weibliche Personen.

Hinzu kommt, dass gerade bei der jungen Generation männliche Nutzer nicht zwingend gebildeter sind als ihre weiblichen Counterparts. Die stereotypische Denkweise, dass man Frauen vor allem durch Design und Ästhetik für ein Produkt begeistern kann oder muss, ist ebenfalls antiquiert.

Und im Bereich der finanziellen Bildung, die elementar ist, um erfolgreiches Finanzmanagement zu betreiben, gibt es mittlerweile zahlreiche Initiativen, wie etwa das von Mitarbeiterinnen der ehemaligen Comdirect gegründete "Finanzheldinnen"-Projekt oder weitere Angebote wie "Madame Moneypenny" und "Hermoney", die multimedial spezifisch Frauen ansprechen.

Verwandte Artikel

Auch Fintechs fehlen die Frauen

Für Abonnenten