"Wir wollen 2022 etwa 100 Millionen Euro verwaltetes Vermögen einsammeln", sagt Iven Kurz

Der digitale Vermögensverwalter Evergreen hat eine Robo-Advisory-Variante seines Angebots gestartet. Im FinanzBusiness-Interview gibt sich der CEO des Leipziger Unternehmens optimistisch, was den möglichen Geschäftserfolg angeht.

Herr Kurz, ist Ihre neue Schnittstelle zu ihrer Vermögensverwaltung und ihrem Asset-Management eine reine B2C-Lösung?

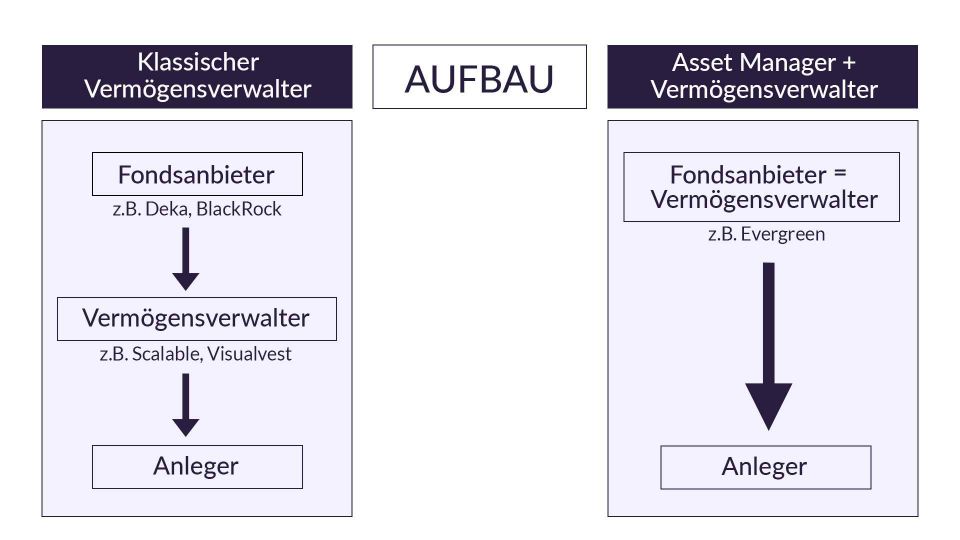

"Wir bieten zwei Services. Zum einen das Fondsmanagement, zum anderen ist es die digitale Vermögensverwaltung in Form von Robo-Advisory. Beides bieten wir jetzt für Dritte an. So können nun alle eine professionelle Vermögensverwaltung anbieten oder auch eigene von uns gemanagte White-Lable-Fonds."

Was hat Sie dazu bewegt, jetzt auch Vermögensverwaltung für andere Anbieter zu machen? Evergreen ist doch in diesem Bereich schon selbst erfolgreich?

"Es geht darum, unser Fondsmanagement auch darüber zu skalieren. Für unsere Wachstumsstrategie ist unsere eigene Plattform und das Angebot über weitere Anbieter zur Steigerung unserer eigenen Assets Under Management entscheidend. Was wir nun anbieten, ist, dass Partner entweder unsere Vermögensverwaltung, inklusive unserer Fonds auf ihre Plattform nehmen oder dass wir sogenannte White-Lable-Fonds für sie erstellen und managen."

Ihre B2B-Partner können also auch ihre eigenen Fonds auflegen lassen?

"So ist es. Wir bieten nicht nur unsere digitale Vermögensverwaltung, sondern auch unser Asset-Management an. Übernimmt ein Anbieter unserer Vermögensverwaltung inklusive unserer Evergreen-Fonds, geben wir etwas von unserer Fondsmanagementgebühr an den Anbieter ab. Sozusagen eine Art Bestandsprovision."

Dabei handelt es sich aber nicht um besonders hohe Summen, da die laufenden Kosten für die Fonds eher gering sind. Die Total Expense Ratio liegt bei nur 0,59 Prozent. Wenn der Anbieter mehr verdienen möchte oder auch Fonds mit eigener Markenstrategie verkaufen will, bieten sich White-Lable-Fonds an. So besteht die Möglichkeit, eigene Fonds mit einer eigenen Vergütungsstruktur von uns managen zu lassen. Die Kosten für die Endkunden kann der Anbieter selbst bestimmen."

Wen haben Sie als Kunden Blick? Wer ist schon im Boot?

"Alle, die ein Vermögensverwaltungs- oder ein Sparprodukt anbieten wollen und kein eigenes Asset-Management dafür haben. Schon jetzt ist Forget Finance im Boot, eine Finanzberatung in Berlin, die unser Angebot bereits seit Ende Dezember nutzt. Sie haben ihre digitale Vermögensverwaltung in ihre App integriert. Außerdem legen wir bald gemeinsam mit einer nachhaltigen Neobank einen Fonds auf. Hier managen wir die Produkte nach deren Vorgaben, Richtlinien und Kostenstrukturen. Nähere Details dazu werden wir im Februar bekanntgeben."

Ist Evergreen der einzige Anbieter von Vermögensverwaltungstools in Deutschland?

"Im Bereich Kreation von eigenen Investmentprodukten wie Publikumsfonds im Zusammenspiel mit der digitalen Vermögensverwaltung ist mir derzeit kein weiterer Anbieter bekannt."

Wie ist das Vermögensverwaltungstool aufgebaut? Ist es auch im Erstberatungsbereich völlig individuell einsetzbar?

"Es ist komplett frei gestaltbar. Das ist auch der Unterschied zu einem schlichten Whitelabeling. Es gibt bei uns eine große Liste von Schnittstellen. Und über diese Schnittstellen können alle Funktionen für die Vermögensverwaltung abgerufen werden. Die Grundstruktur des Onboardings und der Risikokategorisierung geben wir vor, die Art und Weiße des Prozesses lässt sich dann vollkommen individualisieren. Das geht deshalb, weil jeder Parameter, wie zum Beispiel Portfolios oder die Ein- und Auszahlungsfunktion, eine eigene Schnittstelle hat.

Und die Partner können diese abrufen und in ihre eigene App oder ihren eigenen Auftritt einbauen - oder eben nur einen Teil davon. Wir haben auch eine Pocket-Funktion, mit der man einzelne Kategorien mit unterschiedlichen Sparzielen anlegen kann. Durch die Vielzahl von Schnittstellen können die Anbieter diese Pocket-Funktion integrieren, müssen es aber nicht."

Völlig frei gestaltbar also?

"Im Großen und Ganzen ja. Auch kommende Erweiterungen stehen dem Anbieter als API (Schnittstelle) zur Verfügung. Ob er die dann nutzt, steht ihm dann auch frei. Allerdings machen wir keine Auftragsentwicklung für Dritte. Verpflichtend ist nur, dass das Evergreen-Asset-Management impliziert ist. Ganz unabhängig davon, ob ein Anbieter sein eigenes, von uns gemanagtes, Produkt oder unsere Fonds darüber anbietet."

Ist es aber nicht ihr Ziel, möglichst viele ihrer Fondsprodukte bei anderen Anbietern zu platzieren?

"Nein. Die Managementgebühr, die wir für unseren eigenen Fonds berechnen, ist im Prinzip identisch mit der Managementgebühr, die wir für die White-Lable-Fonds erhalten. Unser Anteil ist also der Gleiche. Das Angebot an sich – also die Nutzung der Schnittstelle, die Integration der Vermögensverwaltung und die Transaktionen – sind für den Anbieter kostenfrei. Das gilt grundsätzlich für unsere beiden Evergreen-Fonds.

Auch erheben wir bei unserem Angebot kein Servicegebühr und keinen Ausgabeaufschlag. Wir finanzieren uns allein über den Managementanteil von der im Fonds ausgewiesene Gesamtkostenquote; bei unseren Fonds beträgt diese 0,59 Prozent pro Jahr. Ein kleiner weiterer Teil geht an die Kapitalverwaltungsgesellschaft. In unserem Fall die Universal KVG. Und ein weiterer kleiner Teil bekommt die Depotbank. Das ist die Kreissparkasse Köln."

Wo stehen Sie derzeit mit den Produktverhandlungen mit weiteren Anbietern? Wie ist die Resonanz?

"Erste Gespräche laufen bereits seit gut einem Jahr. Durch diese Gespräche sind wir überhaupt erst auf die Idee dieser Schnittstelle gekommen, nachdem wir Kooperationen eingegangen sind. Potenzielle weitere Partner, wie zum Beispiel Neobanken, generell Fintechs oder auch Versicherungen, spreche ich auch gerne einfach direkt an. Gerade Letztere haben oft kein eigenes Asset-Management. Das Interesse an unserem Angebot ist auch hier relativ groß. Was allerdings die Umsetzungsgeschwindigkeit angeht, sind die Fintechs meist schneller als klassische Akteure wie Versicherungen."

Haben Sie sich mit Ihrem Fondsmanagement konkrete Ziele für das neue Jahr gesteckt?

"Wir wollen 2022 etwa 100 Mio. Euro verwaltetes Vermögen einsammeln. Das ist gut möglich, da während der Corona-Krise das Interesse an der Kapitalanlage in Deutschland stark gewachsen ist. Wir bieten ein Produkt mit aktivem Risikomanagement an. Kurz gesagt: Wir sind optimistisch."

Verwandte Artikel

Fondsanbieter gehen auf Distanz zu CO2-Sündern

Für Abonnenten