Fintechs prangern IBAN-Diskriminierung an

Eigentlich gelten klare Regeln: Wenn Unternehmen das Lastschriftverfahren zur Bezahlung anbieten, müssen sie die Zahlung von jedem Konto und mit jeder IBAN innerhalb der EU aus ermöglichen. Das ist seit 2014 durch die EU-Verordnung 260/2012 so festgelegt.

Doch in der Praxis scheinen die Regeln nicht so klar zu sein. So bekommen Verbraucher mitunter Probleme, wenn Unternehmen sich weigern, beispielsweise Lastschriften von einem Sepa Konto außerhalb Deutschlands durchzuführen. Wer etwa beim Vergleichsportal Verivox in Deutschland online einen Vertrag mit einem Stromanbieter abschließen möchte, kann für die Zahlung das Bankeinzugsverfahren (häufig auch Sepa-Lastschrift genannt) nicht mir einer ausländischen IBAN abwickeln.

Ein europäisches Problem

Das Problem besteht in ganz Europa. Daher haben sich nun einige große Fintechs zusammengetan und eine Plattform gegründet, auf der Verbraucher Verstöße von Unternehmen melden, die ihnen Zahlungen aufgrund einer ausländischen IBAN verweigern. Die Initiatorenliste liest sich wie das Who-is-Who der europäischen Fintech-Szene: Neben Wise, sind auch N26, Raisin, Revolut, Sumup, Klarna, Starling Bank und Fire dabei.

"Da viele unserer Kund:innen sehr international leben und digital affin sind, sind diese möglicherweise häufiger von IBAN-Diskriminierung betroffen", erklärt ein Sprecher der Initiative zur Motivation der Fintechs auf Nachfrage von FinanzBussines.

"Sollten Unternehmen und Händler darauf bestehen, dass eine IBAN aus dem Land des jeweiligen Händlers benötigt wird, führt oftmals kein Weg an einem zusätzlichen, nationalen Bankkonto vorbei – obwohl dies von Beginn an eigentlich nicht notwendig sein sollte."

Kein reines Fintech-Thema

IBAN-Diskriminierung widerfahre aber den Kunden traditioneller Banken ebenso wie jenen, die eine Kundenbeziehung zu Fintechs und Neobanken haben, so der Sprecher. "So können Nutzer:innen einer traditionellen Bank ebenso betroffen sein, wenn diese beispielsweise mit einer deutschen IBAN in Spanien einen Lastschriftauftrag einrichten möchten. Das Institut, zu dem die IBAN gehört, spielt keine Rolle."

Die Initiative "Accept my IBAN" (acceptmyiban.org) wird nun die Beschwerden sammeln und die Erkenntnisse anschließend gesammelt an die zuständigen Behörden und die Europäische Kommission geben, um politischen Druck auf das Thema aufzubauen.

Ähnliches hat sich auch die im Sommer 2020 gegründete European Fintech Association (EFA) vorgenommen. Eines der Kernziele der EFA ist, Barrieren beim grenzüberschreitenden Angebot von Finanzdienstleistungen abzubauen, wozu aus ihrer Sicht neben uneinheitliche Geldwäscheregeln auch die IBAN-Diskriminierung gehört.

Fintechs bilden neuen Verband, um Grenzen im Binnenmarkt zu überwinden

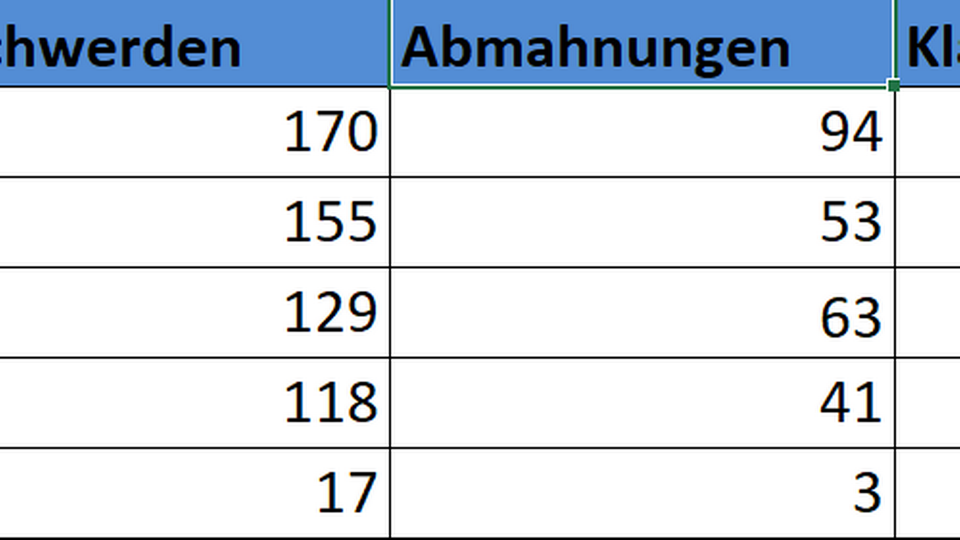

Hierzulande können sich Verbraucher bereits seit 2017 an die Beschwerdestelle bei der Wettbewerbszentrale wenden, die seit ihrem Bestehen 900 solcher Beschwerden aufgenommen hat.

Probleme im Promillebereich

"Angesichts der Milliarden Zahlungsvorgänge, die per Lastschrift abgewickelt werden, dürften sich die Probleme im Promillebereich bewegen", sagt Peter Breun-Goerke, Geschäftsführer der Zentrale zur Bekämpfung unlauteren Wettbewerbs auf Nachfrage von FinanzBusiness. Tatsächlich ist die Anzahl der Beschwerden dort eher leicht rückläufig, ebenso wie die Zahl der Abmahungen.

"Es ist aber trotzdem für die Betroffenen sehr ärgerlich, wenn Sie beim Einsatz Ihrer ausländischen Konten im Zahlungsverkehr auf Probleme stoßen", so Breun-Goerke.

Die weit überwiegende Zahl der Unternehmen habe die Vorgaben der SEPA-Verordnung zur Schaffung des einheitlichen europäischen Zahlungsraumes umgesetzt. Zu den wenigen, die noch Probleme hätten, gehörten etwa staatliche Stellen oder auch Körperschaften öffentlichen Rechts, wie etwa die Deutsche Rentenversicherung Bund, gegen welche die Wettbewerbzentrale keine rechtlichen Mittel einleiten kann.

Schwerpunkt der Beschwerden seien am Anfang beispielsweise Energieversorger gewesen, derzeit sind es vor allem noch Versicherungen. "Auch im Bereich von Apps. über die Käufe abgewickelt werden, gehen immer wieder Beschwerden ein, dass ausländische Konten nicht hinterlegt werden können, z.B. im Bereich des ÖPNV", so Breun-Goerke.

Ein jüngstes Urteil des Bundesgerichtshof (BGH) zeigt, dass das Thema durchaus aktuell bleibt: Im Februar 2020 stellte das Gericht im Fall einer privaten Krankenversicherung klar, dass die Verweigerung von Zahlungen aufgrund einer ausländischen IBAN wettbewerbswidrig ist (Az. I ZR 93/18).