Wie Banken zu Gestaltern der Plattformökonomie werden können

Plattformökonomie - der Begriff ist mittlerweile zum Trendwort geworden. Pressemitteilungen und Produktankündigungen strotzen nur so davon, manche Unternehmen berufen sich in ihrer Raison d'Être auf dieses Wirtschaftsmodell. Doch was steckt hinter dem Konzept, und was bedeutet die strukturelle Veränderung für das alteingesessene Geschäftsmodell der Banken?

Jürgen Moormann, Professor für Bank- und Prozessmanagement an der Frankfurt School of Finance & Management, beschäftigt sich mit dem Themenkomplex im Rahmen seiner Lehre. Vor Kurzem veröffentlichte er einen Sammelband unter dem Titel "Digitale Ökosysteme".

Deutsche Bankenbranche fährt noch im Schlafwagen

"Wir sind, was die Plattformökonomie angeht, in Deutschland viel zu kleinteilig und langsam unterwegs", sagt Moormann im Gespräch mit FinanzBusiness. "Banken müssen sich an erster Stelle Gedanken darüber machen, wie der Kundenprozess ihrer Zielgruppe abläuft. Die Produktlandschaft der Banken ist derzeit nicht wirklich kundenprozessorientiert", betont er.

Grundsätzlich agieren in einem digitalen Ökosystem vier Gruppen von Akteuren, wie im Buch erklärt wird: die rechtlichen Eigentümer der Plattform, also etwa regionale Banken, die Betreiber der technischen Infrastruktur - zum Beispiel ein Fintech als Kooperationspartner - sowie Produzenten von Produkten oder Dienstleistungen und schließlich die Konsumenten.

Auf das Provisionsgeschäft bauen

Das Geschäftsmodell der Banken gilt gerade im genossenschaftlichen und öffentlich-rechtlichen Sektor in mancher Hinsicht als eingestaubt und basiert auf makroökonomischen Parametern des vergangenen Jahrhunderts - allen voran positiven Realzinsen. Dieses Zeitalter ist spätestens seit Ende der letzten Banken- und Staatsschuldenkrise ab 2010 vorüber. Ob und wann die Leitzinsen von der EZB wieder sichtbar angehoben werden, debattieren Ökonomen seit Monaten. Der Konsens lautet: Auch langfristig werden Banken auf ihre zweite bedeutende Einnahmequelle ausweichen müssen, um zu überleben: die Provisionserträge.

Diese These stellen auch zwei Co-Autoren in Moormanns Buch auf. Die Professoren Argjent Demiri und Ludwig Hierl argumentieren davon ausgehend, eine "regionsbezogene Umsetzung" digitaler Ökosysteme könne genossenschaftlichen Instituten und Sparkassen neue Potenziale im Provisionsgeschäft ermöglichen, bei gleichzeitiger Sicherung der zentralen Funktion als Intermediär. Banken sollten sich an anderen Branchen orientieren, die das Modell bereits erfolgreich betreiben, empfehlen die Autoren.

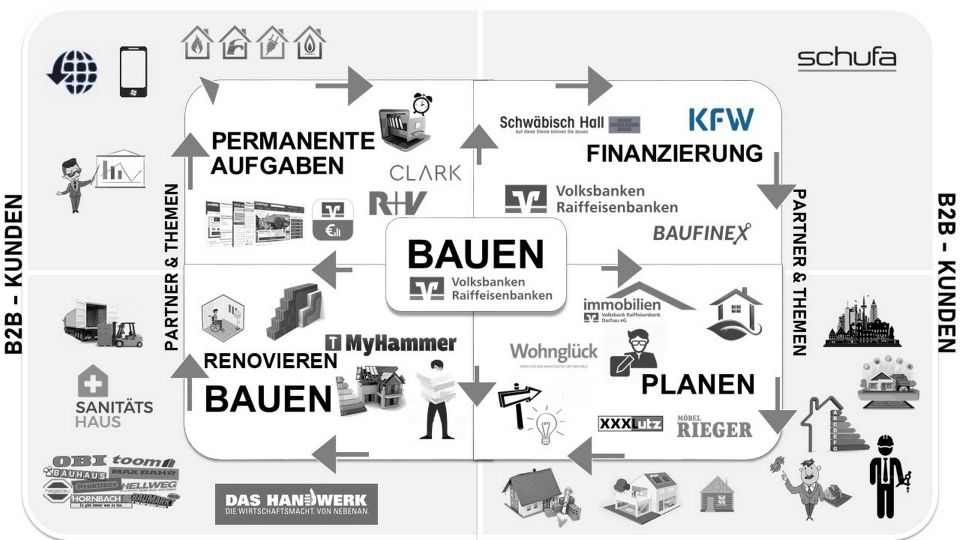

In der Abbildung zeigen Demiri und Hierl, wie das Ökosystem "Bauen und Wohnen" für regionale Banken als Anbieter funktionieren kann.

Als Beispiel für Plattformen, die als Vorbilder dienen können, nennt Moormann die Urlaubsbuchungs-Plattform Booking.com oder das Vergleichsportal Check24, die beide zuerst die Plattform gebaut haben und auf der dann bestehenden Kundenbasis Bankdienstleistungen folgen ließen. Reine Kooperationen von Banken mit Tech-Plattformen seien insofern problematisch, dass die Banken dann ihren Kontakt zum Endkunden verlieren könnten.

Sie seien aber nicht immer schlecht in Sachen "Readyness". Moormann nennt auch Positivbeispiele von Banken, die das Modell verstanden und bereits durch gezielte Investitionen in Angriff genommen haben - unter anderem die Berliner Solarisbank oder das ebenfalls deutsche Fintech Mambu, sowie die Volksbank Mittelhessen, die dabei eher im B2B-Sektor unterwegs ist.

"Das sind Institute, die bewusst versuchen, sich in Kundenprozesse zu integrieren - etwa die Apobank, teilweise auch Banken wie die LBBW im Firmenkundengeschäft, oder Privatbankiers im umfassenden Vermögensanlagebereich", sagt Moormann. "Die Technologie ist vorhanden, allerdings bestehen insbesondere hinsichtlich Open Banking, etwa bei den Schnittstellen (APIs), noch Altstrukturen."

Die APIs sind aber erforderlich, um die Plattformen betreiben zu können. Die Lösung des Dilemmas hat Moormann auch parat: "Banken müssen zu Softwareentwicklern werden", lautet sein Resümee.

"VR-Crowd" als Beispiel für institutsübergreifenden Plattformgedanken

Eine Genossenschaftsbank, die zwar nicht zum Softwareentwickler geworden ist, aber das Modell der Plattformwirtschaft in einem ihrer Geschäftsbereiche bereits umgesetzt hat, ist die VR-Bank Würzburg. Bereits seit 2018 bietet die Bank mit der eigenen Tochtergesellschaft VR-Crowd eine Plattform für Crowdinvesting in Immobilien an, seit 2020 können auch Partnerbanken an die Plattform angeschlossen werden.

"Das Leben des Plattformgedanken war uns sehr bewusst, es war unser Antrieb. Mit dieser Plattform leben wir den genossenschaftlichen Grundgedanken "was einer alleine nicht schafft, das schaffen viele" auf allen Ebenen", sagt Kerstin Amend-Maar, die Geschäftsführerin von VR-Crowd, im Gespräch mit FinanzBusiness.

Die Plattform hat insbesondere durch das Partnerbankenmodell auch mehrere Gewinner. "Von ihr profitieren die Firmenkunden der angeschlossenen Partnerbanken - als Projektträger erhalten sie eine Gesamtfinanzierung mit den Bausteinen Fremdkapital von der jeweiligen Partnerbank sowie Mezzanine-Kapital in Form von Nachrangdarlehen über die VR-Crowd - aus einer Hand."

Kooperation verschiedener Anbieter

Durch das Partnerbankenmodell sei die Plattform sehr vielseitig belebt und mittlerweile gut etabliert. Die kooperierenden Institute profitierten auch davon, dass sich die VR-Crowd komplett um die technische Bereitstellung der Plattform sowie die vertragliche Abwicklung kümmere. "Dafür haben wir mittlerweile auch die Betreibergesellschaft ins Eigentum der VR-Bank Würzburg übernommen", sagt Amend-Maar.

Bis zum 31. Dezember 2021 seien Projekte mit einem Gesamtvolumen von rund 15 Mio. Euro erfolgreich finanziert worden. Der aktuelle Vorlauf für 2022 liege bereits jetzt über dem bisherigen Gesamtvolumen. Derzeit sind 20 Partnerbanken angeschlossen, die sich regional über die gesamte Bundesrepublik verteilen, berichtet die Geschäftsführerin. "Mindestens 20 weitere werden dieses Jahr folgen. Für das Onboarding der neuen Partnerbanken haben wir ab 2022 eine strategische Partnerschaft mit Compentus beziehungsweise Zeb geschlossen."

Das Beispiel der Bank zeigt, wie Kreditinstitute, IT-Dienstleister und Berater zusammenarbeiten können, um die Plattformökonomie "bottom-up" aufzubauen. Elementar ist dabei die Orientierung an den Prozessen der Endkunden, die in Zeiten von Instant-Diensten wie Amazon & Co. erhöhte Anforderungen an Produkte und Services stellen. Die deutsche Bankbranche täte gut daran, dies zu erkennen und die Chancen der Plattformökonomie zu nutzen.

Verwandte Artikel

Raisin DS und Debeka Bausparkasse kooperieren

Für Abonnenten