Santander Consumer Bank schrumpft sich gesund

Die Santander Consumer Bank hatte von 2020 mehr erwartet - doch dann kam die Pandemie. "Das tatsächliche Ergebnis vor Steuern belief sich im Berichtsjahr auf 393,6 Mio. Euro (im Vorjahr: 454,2 Mio. Euro) und liegt damit unter unseren Erwartungen", schreibt die Bank in ihrem vergangene Woche vorgelegten Geschäftsbericht.

Dafür seien die gestiegene Risikovorsorge und höherer Risikokosten infolge der – ebenfalls coronabedingten – Verschlechterung der Zahlungsfähigkeit der Kunden und sowie ein Einmalaufwand im Rahmen eines Post Model Adjustments in Höhe von 18,5 Mio. Euro verantwortlich. Insgesamt stiegen die Nettorisikokosten auf 123,7 Mio. Euro (+273 Prozent).

Zur Gefahr möglicher kommender Kreditausfälle im Zuge der Corona-Pandemie sagt ein Sprecherin auf Nachfrage von FinanzBusiness: "2020 konnten wir in unserem Portfolio keinen erhöhten Anstieg von Unternehmensinsolvenzen beobachten. Unser Privatkundenportfolio zeigt sich bislang stabil. Wir sind zuversichtlich, dass unsere Kredite auch 2021 ein robustes Zahlungsverhalten aufweisen werden. Mit der erhöhten Kreditrisikovorsorge im Geschäftsjahr 2020 haben wir bereits eine angemessene Vorsorge für eine eventuell coronabedingt schwächer werdende Konjunktur getroffen."

Gleichzeitig konnte die Bank ihre Kosten zwar drücken - allerdings nicht so stark wie eigentlich gewünscht. So sank die Cost-Income-Ratio sank im Vergleich zum Vorjahr von 65,4 auf 62,2 Prozent, weil die Bruttoerträge 2020 (-3,4 Porzent im Jahresvergleich) weniger stark gemindert wurden als der Verwaltungsaufwand (-8,2 Prozent im Jahresvergleich).

"Den geringeren Verwaltungsaufwand konnten wir unter anderem durch geringere Beraterkosten, IT-Aufwendungen sowie Einspareffekte durch die Corona-Pandemie (z.B. weniger Reisekosten) erzielen", so die Sprecherin auf Nachfrage von FinanzBusiness. Zudem sei die durchschnittliche Mitarbeiterzahl im Jahr 2020 um 119 auf 3.075 Beschäftigte zurückgegangen.

Allerdings sank auch die Zahl der Kunden von 4,3 Mio im Jahr 2019 auf 3,9 Mio in 2020, die Zahl der Konten ging von 5.384 auf 4.788 zurück. Nach eigenen Angaben gehört die Bank aber trotzdem – gemessen an der Kundenzahl – im Privatkundengeschäft immer noch zu den fünf größten privaten Banken in Deutschland. Die Bilanzsumme 2020 stieg um 8,7 Prozent von 46,102 Mrd. Euro auf 50,127 Mrd. Euro.

Die deutsche Santander hat einen starken Schwerpunkt in der Mobilitätsfinanzierung sowie im Konsumgüterkreditgeschäft - Bereiche, die in der Corona-Pandemie unter hohen Druck geraten sind.

Mobilitätsgeschäft schrumpft - aber nur leicht

Im Bereich Mobilität ging der Kreditumsatz der Bank (ohne Händlereinkaufsfinanzierung) auf 5,439 Mrd. Euro zurück. Die Bank erwirtschaftet 52 Prozent ihres Gesamtzinsertrags in diesem Bereich.

"Im Bereich Mobility zeigte sich unsere Krisenresistenz besonders deutlich: Im Gegensatz zum branchenweiten Rückgang der Zulassungen um 19,1 Prozent reduzierte sich unser Kreditneugeschäft Mobility nur um 2,8 Prozent", schreibt dazu Vorstandsvorsitzender Vito Volpe im Geschäftsbericht.

Das der Verlust so gering ausfällt, liegt daran, dass die Zahlen in den traditionell eigentlich starken Monaten März und April aufgrund des Lockdowns Einbrüche zu verzeichnen hatten.

Dieser Rückgang wurde aber ab September bis zum Jahresende 2020 nahezu wieder ausgeglichen. "Offenbar haben unsere Kunden ihre kreditfinanzierten Autoanschaffungen zeitlich nachgeholt, ohne diese Kaufentscheidung grundsätzlich infrage zu stellen", schreibt die Bank in ihrem Jahrebericht. "Diesen Nachholeffekt bzw. die geringe Abnahme des Neugeschäftes werten wir als Beleg für die Krisenresistenz unseres Mobilitätsgeschäftes."

Das Neuwagengeschäft sank von 1,563 Mrd. Euro auf 1,426 Mrd. Euro, das für die Bank besonders wichtige Gebrauchtwagengeschäft mit Endkunden ging 2020 deutlich weniger zurück: um 0,5 Prozent auf 4,013 Mrd. Euro. In der Händlereinkaufsfinanzierung reduzierte sich die Kreditvergbae um 7,3 Prozent auf 6,692 Mrd. Euro.

Trotz der Corona-Krise habe man außerdem die Zusammenarbeit mit Händlerpartnern weiterentwickelt und Prozesse digitalisiert. Zudem startete im Sommer 2020 der eigene Onlinemarktplatz Autobörse.de: "Damit verfügen wir über einen weiteren Vertriebskanal, um das Angebot unserer Handelspartner mit der Endkundennachfrage gezielt zusammenzuführen", heißt es im Geschäftsbericht.

Santander ruft Mobilitätsplattform autobörse.de ins Leben

Warenkreditumsatz bricht ein

Auch im zweitstärksten Bereich Consumer Financial Services gab es coronabedingte Rückschläge. Der Warenkreditumsatz sank um 36,7 Prozent auf 419 Mio. Euro.

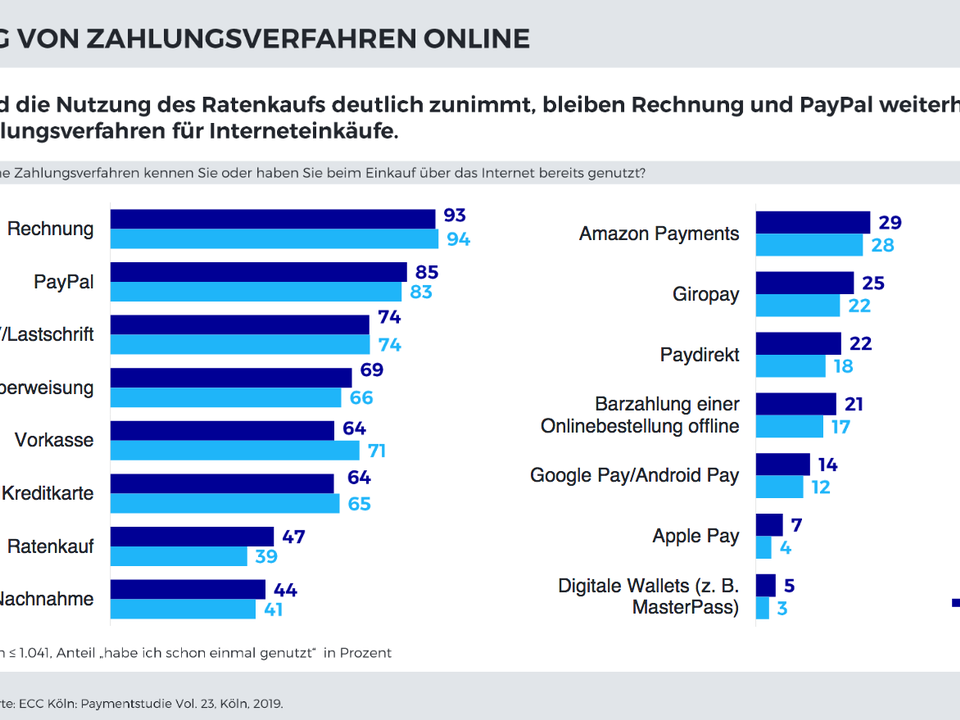

Im Berichtsjahr führte die Bank die Direktüberweisung als Onlinezahlungsart für Webshops (der Händler erhält direkt die Zahlungsbestätigung des Kunden) abschließend ein und machte die Factoring-Produkte Rechnungs- und Ratenkauf auch für den stationären Handel zugänglich.

Die Neuabschlüsse im Ratenkreditgeschäft reduzierten sich 2020 um 2,9 Prozent auf 2,116 Mrd. Euro. Als Grund dafür macht die Bank die pandemiebedingten temporären Filialschließungen aus.

Auch das Neugeschäft der Baufinanzierungen legte zwar um 9,5 Prozent auf 247,5 Mio. Euro zu - erreichte damit aber nicht die Planzahlen für 2020.

Corporate Banking

Im Bereich Business & Corporate Banking ist man vor allem bei Mittelständlern und internationalen Unternehmen mit Umsätzen im Bereich von 25 Mio. bis 1 Mrd. Euro aktiv. Das Kreditneugeschäft sank hier im Vergleich zum Vorjahr um 1,5 Prozent auf 1,16 Mrd. Euro.

"Aufgrund der Corona-Restriktionen war die Akquise von Neukunden und Neugeschäft monatelang nur eingeschränkt möglich", erklärt die Bank den Einbruch. Die Bank nutze vor allem das internationale Firmenkundennetz der Santander Gruppe und begleite vor allem exportorientierte Unternehmen in ausländischen Märkte.

Daneben bietet sie auch Finanzdienstleistungen für Firmenkunden sowie Leistungen im Pfandbriefgeschäft.

Schrumpfkur auf allen Ebenen

Zuletzt schrumpfte bei der Santander sogar der Vorstand von sieben auf fünf Mitglieder: Während der Technologiechef José María Echanove sich in den Ruhestand verabschiedete, hat Oliver Burda, bislang Vorstand im Bereich Organisation & Legal, die Bank mit unbekanntem Ziel verlassen. Die Aufgaben der beiden Vorstände werden nun auf die drei verbleibenden Mitglieder aufgeteilt, wie die Bank auf Nachfrage von FinanzBusiness bestätigte. Damit besteht der Vorstand aktuell aus dem Vorsitzenden Vito Volpe, Walter Donat, Thomas Hanswillemenke, Jochen Klöpper und Fernando Silva.

"Mit dem Ziel, die Hierarchieebenen in der Bank zu reduzieren und die Aufbau- und Ablauforganisation zu vereinfachen, hat die Bank im Berichtsjahr ein Restrukturierungsprogramm aufgelegt", heißt es zum Thema Personalkosten im Geschäftsbericht. Für die erforderlichen "Personalanpassungsmaßnahmen" sind bereits Rückstellungen gebildet worden.

Santander verfügte über ein Netz von 209 Filialen (im Vorjahr: 210) in Deutschland.